女性おひとりさまの老後資金はいくら必要?

女性おひとりさまの老後資金はいくら必要?

「おひとりさま」とは生涯独身の人や、結婚していて配偶者が亡くなった人か、離婚した人などで一人暮らしをしている人をいうようです。

一人の女性として老後にどれだけの資金が必要なのか、老後にかかる費用が不安になると思います。

しかし、今の生活に忙殺されていると老後の準備は後回しになりがちです。

経済的な自立を保つために収入と支出を計算し、自身のライフスタイルや条件を考慮した老後資金を把握する方法を解説します。

老後資金の計算方法や必要最低老後資金に自分の条件(医療費や旅行、車両維持費など)の予備費用の計画も提案し、投資などの具体的なアドバイスをお伝えします。

一人の女性として老後も安心して生活するために、今からできることを一緒に見つけていきましょう。

あなたの未来のために、この記事を是非ご一読ください。

女性おひとりさまの老後資金はいくら必要?

女性おひとりさまの老後資金はいくら必要?

- 収入と支出を計算

- 必要最低老後資金に自分の条件を加味する

まずは収入と支出を計算しましょう。

収入と支出を計算

女性おひとりさまに必要な老後資金は、約2,000万円といわれています。

しかし実際に女性おひとりさまの老後資金がいくら必要かは、ひとりひとりの収入や支出が違いますので一律にいくら必要とは言えません。

平均的な女性おひとりさまの老後資金(60歳~)を計算します。

老後資金にいくら備えればいいかを簡単にいえば、

マイナスなら足りないということですね。

計算してみましょう。

仮に会社を60歳で定年を迎え、65歳から年金を受け取り始めるとします。

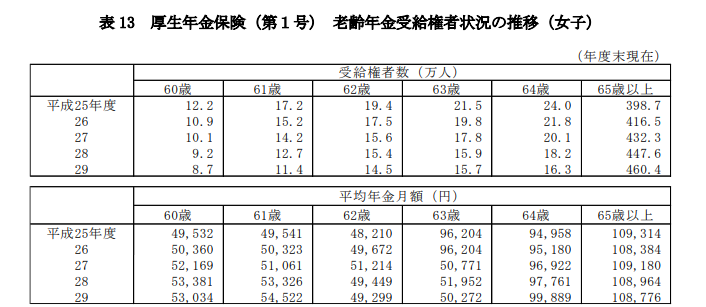

まず老後の収入ですが、厚生労働省が平成30年12月に発表した「平成29年度厚生年金保険・国民年金事業の概況」によると、女性の厚生年金保険の受給額は65歳以上で月108,776円です。

仮に65歳から90歳までの25年間で年金を受け取るとすると、老後の収入は108,776円×300ヵ月=32,632,800円になります。

次に老後の支出の方です。

総務省が発表した2018年の「家計調査」によると、60歳からの1ヵ月の生活費は152,387円、65歳以上の生活費は151,421円で、前年の調査のときより1ヶ月の生活費は若干増えています。

60歳以上152,387円×12×5年=9,143,220円

65歳以上151,421円×12×25年=45,426,300円

9,143,220円+45,426,300円=54,569,520円

老後に必要な資金の最低額は、

収入32,632,800円-生活費54,569,520円=-21,936,720円で、およそ2,200万円が必要の目安になります。

必要最低老後資金に自分の条件を加味する

女性おひとりさまの必要最低老後資金は約2,200万円と計算しましたが、この計算はあくまでも平均値です。

次の費用を加算しましょう。

- 保健医療費として予備で200万円計上

- 旅行資金として10年で360万円計上

- 車両維持費として10年で240万円計上

保健医療費として予備で200万円計上

1ヶ月あたりの支出金額の中には、保健医療費は60歳まで8,845円、65歳以上で8,864円計上してありますが、万が一大きな病気や事故にあうかもしれません。

保健医療費として予備で200万円計上しておきましょう。

旅行資金として10年で360万円計上

ある調査によりますと、老後の楽しみランキング1位は旅行なので老後の楽しみに旅行に行きたい人も多いと思います。

旅行にかける1ヶ月の出費は毎月3万円ということなので、毎月3万円の国内旅行もいいでしょうし毎月は行かないで1年に1回で36万円で海外旅行もいいでしょう。

例えば老後60歳から70歳くらいまで元気に動けて旅行にいくとして、老後資金に加算される旅行資金として1年36万円、10年で360万円を計上しましょう。

車両維持費として10年で240万円計上

居住地が都会ではなく交通網の発達していない田舎なら、自家用車が必須になります。

自家用車を維持していくにはガソリン代や車検代などの車両維持費や、自動車税などの税金も支払いに加わってきますし、車が壊れたら買い替えも必要です。

普通自動車だと税金などが高いので、軽自動車にして持ち家で駐車場代がかからないとしても、

- ガソリン代

- 車検代

- 保険代

- 税金

- 消耗品代

で1年間に約24万円必要になります。

高齢者ドライバーの運転が問題になっているので、70歳までは運転してその後、運転免許証を返納するとすれば240,000円×10年で2,400,000円が必要になります。

旅行も車も両方必要となれば、必要最低老後資金2,200万円+病気や事故の予備200万円+旅行360万円+自動車240万円=3,000万円

こうして自分のライフスタイルにあわせた老後資金の計算ができます。

では、必要な女性おひとりさま老後資金3,000万円をどうやって準備すればいいのでしょうか?

女性おひとりさまが必要な老後資金を若いうちから準備する4つの方法

- 必要最低老後資金2,200万円

- 保健医療の予備費200万円

- ライフスタイルで必要になる金額600万円

女性おひとりさまが必要な老後資金として3,000万円が必要と計算出来ましたが、どうやって資金調達するかの検討がつかない人は、次の4つがヒントになるかもしれません。

- 質素な生活を心がける

- 元気ならば60歳を過ぎても働く

- 老後の資金形成の優遇制度を利用する

- ファイナンシャル・プランナーに相談する

質素な生活を心がける

女性おひとりさまの1か月の生活費は約15万円程度ですが、質素な生活を心がけて節約をして1か月1万円節約すれば30年で360万円節約出来ます。

これだけでも結構な金額になります。

しかし、いきなり生活のスタイルを変えることは難しいと思うので、少しずつ質素な生活に慣れていきましょう。

元気ならば60歳を過ぎても働く

今は60歳を過ぎても元気な人が多いです。

60歳以降も退職しないで定年が延長されれば、慣れ親しんだ職場で仕事ができるので一番いいでしょう。

退職してしまった場合でも、職を探して働いてみるのもいいかもしれません。

あまり無理しないで、手取り月15万円ぐらい働いたとしても70歳までで1,800万円になります。

質素な生活と70歳くらいまで働けば合計で360万円+1,800万円=2,160万円になりますので、必要最低老後資金2,200万円に大体届きます。

老後の資金形成の優遇制度を利用する

老後の資金形成のための3つの制度を利用しましょう。

企業型確定拠出年金

退職金として、会社で加入している人が多い企業型確定拠出年金は、会社が掛金を拠出してくれて従業員が運用する制度です。

運用成績によって退職後に受け取る額が変わりますので、運用状況をちゃんとチェックしてしっかりと理解しながらうまく運用していきましょう。

積み立てた年金資産は原則60歳まで引き出すことはできませんが、定年退職を迎える60歳以降に積み立ててきた年金資産を一時金(退職金)か年金の形式で受け取れます。

個人型確定拠出年金(iDeCo・イデコ)

個人型確定拠出年金「iDeCo(イデコ)」は、自分で作る年金制度のことで60歳になるまで引き出すことはできませんが、月額5,000円からはじめることができます。

加入者が毎月一定の金額を積み立て、定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に年金または一時金で受け取ります。

老後資金という目的であれば税金面でも優遇されます。

40代からでもメリットが大きいので早いうちから入るとお得です。

つみたてNISA

つみたてNISAは、先の2つのように年金という形ではありません。

2018年1月からスタートした、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

非課税期間は最長20年あるので、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

2024年には新しいNISA制度がスタートしました。

新NISAの現行NISAからの主な変更点は以下の5つです。

- 一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能に

- 年間投資上限額が最大360万円に拡大

- 最大1,800万円の生涯非課税限度額が新設

- 非課税保有期間の無期限化

- 制度の恒久化

出典:新しいNISAってどう変わるの?現行NISAと比較してみよう | 京葉銀行のマネーWeb MORE&PLUS | 京葉銀行

以上の3つの資金形成のための優遇制度をどのように活用するか検討して、老後の資金形成をしましょう。

ファイナンシャル・プランナーに相談

FP(ファイナンシャル・プランナー)はお金の管理のスペシャリストなので、家計簿をみればその人の生活で要らないものや削れるものがわかります。

FPは老後資金のほかにも、遺産や不動産などの専門家でもあります。

FPに相談することによってお金の悩み事や今後のこともすべてわかります。

無料相談もあるので、いちど家計簿を見てもらってはいかがでしょうか?

ちなみに家計簿は実際に付けてみると面倒くさいですが、付けておくと自分が無駄遣いしていることがとてもよくわかります。

節約を考えるときには、家計簿を活用してFPに相談するといいでしょう。![]()

お金の教養講座を受講

お金の正しい管理の仕方が無料で学べる、またとないチャンスです。

老後の不安をなくしたい人におすすめの講座になっています。

![]()

まとめ

- 女性おひとりさまの老後資金はいくら必要?

- 収入と支出を計算

老後に必要な資金の最低額は、およそ2,200万円が目安になります。 - 必要最低老後資金に自分の条件を加味する

旅行も車も両方必要となれば、予備200万円を足して3,000万円必要になります。

- 収入と支出を計算

- 女性おひとりさまが必要な老後資金を若いうちから準備する5つの方法

- 質素な生活を心がける

- 元気ならば60歳を過ぎても働く

- 老後の資金形成の優遇制度を利用する

- 企業型確定拠出年金

- 個人型確定拠出年金(iDeCo・イデコ)

- つみたてNISA

- ファイナンシャル・プランナーに相談

- お金の教養講座を受講

以上「女性おひとりさまの老後資金はいくら必要?若いうちから準備する4つの方法」でした。

この記事がお役にたてれば幸いです。